Anoche miré al cielo y empecé a dar a cada estrella una razón por la que te quiero tanto. Me faltaron estrellas.

8 sept 2009

Cómo pasar los días difíciles

(Compártela, te sentiras mejor)

No todos los días son iguales, muchas veces nos levantamos con mucho ánimo, otras veces simplemente no queremos ni levantarnos y nos da pereza empezar un nuevo día…

Tenemos demasiados problemas, nos sentimos cansados, tan agobiados de nuestra realidad que preferimos huir y hacer como que no pasa nada, y que todo está bien en nuestras vidas.

No todos los días son iguales.Aceptar que no todos los tiempos son iguales será lo que nos dará fuerzas para comenzar un nuevo día.

Aun cuando nuestro mundo se vea roto o destrozado, siempre debemos mantener la fe en que Dios nunca nos dará más carga de la que podamos soportar. Si pedimos con fe y amor para que nuestros problemas se solucionen, Dios nos oirá, y siempre habrá una solución que nos muestre.Por muy difícil que sea tu situación, en Dios podrás encontrar solución. Podrás comprobar que cuando Dios te cierra una puerta siempre te abre una ventana.

Para todo aquello que nos duele en la vida, como la pérdida de un ser amado que ha partido para nunca volver, o cuando te destrozan el corazón y la vida parece que te la hacen de a cuadritos, aún en esas situaciones tan difíciles debes tener fe y esperanza que un día será mejor que el que estás viviendo.

El tiempo es el mejor remedio para nuestras enfermedades, tanto del corazón como las del cuerpo. Recuerda que cuando más pesada es la carga, mayor será tu recompensa en la vida.Suavicemos nuestras asperezas con aquellos que estamos enfadados, perdonemos a aquellos que tanto daño nos causan, y no esperemos nada de nadie, así nunca te llevarás sorpresas por creer que todas las personas son como tú.

Sigue tu vida en forma correcta, sé una buena persona con tus semejantes.Aun en la desesperación y la tristeza más grande que pueda haber en tu vida nos queda el consuelo que Dios es nuestro mejor amigo y jamás nos falla. Puede tardar pero siempre estará con nosotros.

Y como dice una gran película cinematográfica, “Lo que el viento se llevó“, llénate de seguridad y firmeza, deja de lado el dolor, la desesperación, el cansancio, y todo aquello que no te deja avanzar, y di con fe y determinación: “Mañana, mañana será otro día”.

TALLER CONTABILIDAD GRUPO 11

Juan David Quintero Pineda C.C. 8.908.654 y Antonio de Jesús Roldan Molina C.C. 70.123.850 constituyen una sociedad S.A.S. que se denominara JAMON DE MI TIERRA S.A.S. domiciliada en la ciudad de Medellín. El objeto social de esta sociedad es el de distribuir jamón y sanduches de jamón. El capital autorizado es de $2.200.000.000, los socios suscriben el 50% del capital autorizado el cual se pagará el día que se constituya la sociedad. El valor nominal de las acciones es de $1 (un peso).

Transacciones del mes de febrero de 2009

El 1 de febrero por documento privado se hace la constitución de la sociedad, documento que es registrado ese mismo día en la Cámara de Comercio de Medellín, ese mismo día se tramita el RUT ante la DIAN (numero RUT 800.987.765-8), nombran como representante legal al señor Luis Horacio Valencia C.C. 45.789.999, con contrato a término indefinido y un salario de $2.000.000, y se abre una cuenta bancaria en el Banco de Bogotá con el dinero de los aportes y se solicita la autorización de numeración de la facturas a la DIAN del número 1 (uno) al mil (1.000).

Febrero 2. Contratan como vendedores a Ana María Salazar C.C. 65.987.090 y Fernando Osorio C.C. 71.987.654, con el salario mínimo legal vigente, más el 3% de comisiones por venta, el contrato laboral de estos vendedores es a término indefinido.

Ese mismo día adquieren un vehículo transportador refrigerado marca Renault a Agenciauto S.A. NIT 890.000.874-9 por valor de $120.000.000 el cual se depreciara por el método de la línea recta, también se adquiere un refrigerador por valor de $80.000.000 a Todo Frio Ltda. NIT 890.345.766-0, el cual se depreciara por el método de la línea recta. Estas compras se pagan con cheques individuales.

Este mismo día adquiere 100.000 libras de jamón a $2.000 la libra a Zenú S.A. NIT 890.133.639-9, se paga con cheque.

Febrero 3. Ana María Salazar vende 50.000 libras de jamón a Todocarnico S.A. NIT 890.900.300-4 a $6.000 la libra, pagan con cheque Banco Francia NIT 890.645.455-9. Fernando Osorio vende al Restaurante el Rápido Ltda. NIT 890.835.981-2, 30.000 libras de jamón a $6.300 la libra, pagan con cheque Banco Anglo NIT 890.765.456-0.

Febrero 6. Se adquieren 10.000 sanduches de jamón y queso a El Sanduchero S.A. NIT 890.099.223-7 a $1.500 sanduche. Pagan con cheque.

Febrero 7. Ana María Salazar vende los 10.000 sanduches a $4.000 sanduche a Conciertos y Eventos S.A. NIT 890.022.111-6 pagan con cheque Banco Latino NIT 890.840.086-7.

Febrero 8. Se hace una devolución a Zenú S.A. de 5.000 libras de jamón de la compra de febrero 2, Zenú reconoce la devolución con cheque del Banco Agrario NIT 890.675.003-0

Febrero 12. Se adquieren 85.000 libras de jamón a Rica Rondo S.A. NIT 890.455.808-1 a $1.900 la libra, para pagar en 30 días. Descuento por pronto pago 1/30.

Febrero 16. Celebra un contrato de arrendamiento con Arriendamas Ltda. NIT 890.765.999-0 de local comercial por valor de 2.200.000 IVA incluido con duración de un año, se paga el primer mes de arrendamiento con cheque.

Febrero 17. Fernando Osorio vende 80.000 libras de jamón a Pancerotis S.A. NIT 890.6666.832-3 a un precio de $5.900 la libra. Pagan con cheque del Banco Andino NIT 890.098.076-9.

Febrero 22. Se adquieren 8.000 sanduches de jamón y queso a El Sanduchero S.A. a $1.500 sanduche, pagan con cheque.

Febrero 24. Ana María Salazar vende los 8.000 sanduches a $4.000 sanduche a Conciertos y Eventos S.A. pagan con cheque Banco Pecuario NIT 890.765.231-0.

Febrero 25. Le pagan con cheque $1.700.000 a Jorge Iván Carvajal perteneciente al régimen simplificado del IVA, por servicio de mantenimiento al refrigerador.

Febrero 26. Pagan servicios públicos a Empresas Publicas de Medellín NIT 8000.675.309-0 con cheque. Agua $1.000.000, luz $2.000.000, telefonía fija $1.160.000 IVA incluido, telefonía móvil $2.400.000 IVA incluido, con cheque.

Febrero 28. Cancelan la compra a Rica Rondo de febrero 12 con cheque.

Transacciones del mes de marzo de 2009

Marzo 1. Devuelven 5.000 libras de jamón a Rica Rondo de la compra de febrero 12, ser reconoce la devolución con cheque del Banco Davivienda.

Marzo 5. Adquiere 120.000 libras de jamón a $2.050 la libra a Zenú S.A., con el siguiente descuento 1/30.

Marzo 10. Ana María Salazar vende 80.000 libras de jamón a Todocarnico S.A. a $6.100 la libra. Pagan con cheque Banco Cali NIT 890.987.999-0.

Marzo 12. Fernando Osorio vende al Restaurante el Rápido Ltda. 40.000 libra de jamón a $6.400 la libra. Pagan con cheque Banco Antioqueño NIT 890.855.990-2.

Marzo 15. Se adquieren 12.000 sanduches de jamón y queso a El Sanduchero S.A. a $1.450 sanduche. Pagan con cheque.

Marzo 16. Paga arrendamiento del segundo mes de marzo a Arriendamas Ltda. del local comercial por valor de 2.200.000 con cheque.

Marzo 18. Ana María Salazar vende los 12.000 sanduches a $3.900 sanduche a Conciertos y Eventos S.A. pagan con cheque Banco Pacifico NIT 890.567.112-7.

Marzo 20. Cancelan la cuanta por pagar a Zenú S.A de marzo 5, con cheque.

Marzo 22. Pagan servicios públicos a Empresas Publicas de Medellín con cheque. Agua $1.200.000, luz $2.500.000, telefonía fija $1.160.000 IVA incluido, telefonía móvil $3.600.000 IVA incluido, con cheque

Se pide

Hacer los registros contables de todas las transacciones de febrero y marzo, liquidar y pagar la nomina al fin de cada mes y registrarla contablemente. Hacer los pagos a la seguridad social en la fecha que le corresponda según el número del NIT y registrarla contablemente, depreciar los activos fijos según el método correspondiente.

Se debe utilizar el documento de identidad o NIT de cada persona natural y juridicidad que se han suministrado en las transacciones.

Los empleados de la sociedad están afiliados a salud en Coomeva NIT 890.654.026-0, en pensiones al fondo de pensiones Horizonte NIT 890.345.888-5 y a riesgos profesionales a Colmena NIT 890.774.330-3.

Para las transacciones con cheque se debe indicar el banco al que pertenece los cheque y su respectivo número.

Para contabilizar debe asignar la numeración a todos los documentos soportes de la contabilidad teniendo en cuenta si son internos (Facturas, comprobantes de egreso, recibos de caja, notas de contabilidad debito y crédito, cheques) o externos (Facturas, comprobantes de egreso, recibos de caja, notas de contabilidad debito y crédito, cheques), en los documentos internos como las facturas, comprobantes de egreso y recibos de caja debe manejar la numeración consecutiva y en los externos asignarlas un numero cualquiera. Recuerde que la numeración de los documentos es fundamental para el control de los mismos y su respectiva contabilización.

Se deben practicar las retenciones en la fuente a titulo del Impuesto de Renta e IVA, se deben hacer las declaraciones de IVA y de retenciones en la fuente presentarlas y pagarlas teniendo en cuenta el número del NIT.

Presentar libro diario, mayor y auxiliares, balance de prueba y estados financieros básicos en febrero y marzo.

Hacer el ejercicio en forma manual y luego utilizando el software contable.

Debe hacer los documentos soportes de la contabilidad y presentarlos junto con los informes.

Juan David Quintero Pineda C.C. 8.908.654 y Antonio de Jesús Roldan Molina C.C. 70.123.850 constituyen una sociedad S.A.S. que se denominara JAMON DE MI TIERRA S.A.S. domiciliada en la ciudad de Medellín. El objeto social de esta sociedad es el de distribuir jamón y sanduches de jamón. El capital autorizado es de $2.200.000.000, los socios suscriben el 50% del capital autorizado el cual se pagará el día que se constituya la sociedad. El valor nominal de las acciones es de $1 (un peso).

Transacciones del mes de febrero de 2009

El 1 de febrero por documento privado se hace la constitución de la sociedad, documento que es registrado ese mismo día en la Cámara de Comercio de Medellín, ese mismo día se tramita el RUT ante la DIAN (numero RUT 800.987.765-8), nombran como representante legal al señor Luis Horacio Valencia C.C. 45.789.999, con contrato a término indefinido y un salario de $2.000.000, y se abre una cuenta bancaria en el Banco de Bogotá con el dinero de los aportes y se solicita la autorización de numeración de la facturas a la DIAN del número 1 (uno) al mil (1.000).

Febrero 2. Contratan como vendedores a Ana María Salazar C.C. 65.987.090 y Fernando Osorio C.C. 71.987.654, con el salario mínimo legal vigente, más el 3% de comisiones por venta, el contrato laboral de estos vendedores es a término indefinido.

Ese mismo día adquieren un vehículo transportador refrigerado marca Renault a Agenciauto S.A. NIT 890.000.874-9 por valor de $120.000.000 el cual se depreciara por el método de la línea recta, también se adquiere un refrigerador por valor de $80.000.000 a Todo Frio Ltda. NIT 890.345.766-0, el cual se depreciara por el método de la línea recta. Estas compras se pagan con cheques individuales.

Este mismo día adquiere 100.000 libras de jamón a $2.000 la libra a Zenú S.A. NIT 890.133.639-9, se paga con cheque.

Febrero 3. Ana María Salazar vende 50.000 libras de jamón a Todocarnico S.A. NIT 890.900.300-4 a $6.000 la libra, pagan con cheque Banco Francia NIT 890.645.455-9. Fernando Osorio vende al Restaurante el Rápido Ltda. NIT 890.835.981-2, 30.000 libras de jamón a $6.300 la libra, pagan con cheque Banco Anglo NIT 890.765.456-0.

Febrero 6. Se adquieren 10.000 sanduches de jamón y queso a El Sanduchero S.A. NIT 890.099.223-7 a $1.500 sanduche. Pagan con cheque.

Febrero 7. Ana María Salazar vende los 10.000 sanduches a $4.000 sanduche a Conciertos y Eventos S.A. NIT 890.022.111-6 pagan con cheque Banco Latino NIT 890.840.086-7.

Febrero 8. Se hace una devolución a Zenú S.A. de 5.000 libras de jamón de la compra de febrero 2, Zenú reconoce la devolución con cheque del Banco Agrario NIT 890.675.003-0

Febrero 12. Se adquieren 85.000 libras de jamón a Rica Rondo S.A. NIT 890.455.808-1 a $1.900 la libra, para pagar en 30 días. Descuento por pronto pago 1/30.

Febrero 16. Celebra un contrato de arrendamiento con Arriendamas Ltda. NIT 890.765.999-0 de local comercial por valor de 2.200.000 IVA incluido con duración de un año, se paga el primer mes de arrendamiento con cheque.

Febrero 17. Fernando Osorio vende 80.000 libras de jamón a Pancerotis S.A. NIT 890.6666.832-3 a un precio de $5.900 la libra. Pagan con cheque del Banco Andino NIT 890.098.076-9.

Febrero 22. Se adquieren 8.000 sanduches de jamón y queso a El Sanduchero S.A. a $1.500 sanduche, pagan con cheque.

Febrero 24. Ana María Salazar vende los 8.000 sanduches a $4.000 sanduche a Conciertos y Eventos S.A. pagan con cheque Banco Pecuario NIT 890.765.231-0.

Febrero 25. Le pagan con cheque $1.700.000 a Jorge Iván Carvajal perteneciente al régimen simplificado del IVA, por servicio de mantenimiento al refrigerador.

Febrero 26. Pagan servicios públicos a Empresas Publicas de Medellín NIT 8000.675.309-0 con cheque. Agua $1.000.000, luz $2.000.000, telefonía fija $1.160.000 IVA incluido, telefonía móvil $2.400.000 IVA incluido, con cheque.

Febrero 28. Cancelan la compra a Rica Rondo de febrero 12 con cheque.

Transacciones del mes de marzo de 2009

Marzo 1. Devuelven 5.000 libras de jamón a Rica Rondo de la compra de febrero 12, ser reconoce la devolución con cheque del Banco Davivienda.

Marzo 5. Adquiere 120.000 libras de jamón a $2.050 la libra a Zenú S.A., con el siguiente descuento 1/30.

Marzo 10. Ana María Salazar vende 80.000 libras de jamón a Todocarnico S.A. a $6.100 la libra. Pagan con cheque Banco Cali NIT 890.987.999-0.

Marzo 12. Fernando Osorio vende al Restaurante el Rápido Ltda. 40.000 libra de jamón a $6.400 la libra. Pagan con cheque Banco Antioqueño NIT 890.855.990-2.

Marzo 15. Se adquieren 12.000 sanduches de jamón y queso a El Sanduchero S.A. a $1.450 sanduche. Pagan con cheque.

Marzo 16. Paga arrendamiento del segundo mes de marzo a Arriendamas Ltda. del local comercial por valor de 2.200.000 con cheque.

Marzo 18. Ana María Salazar vende los 12.000 sanduches a $3.900 sanduche a Conciertos y Eventos S.A. pagan con cheque Banco Pacifico NIT 890.567.112-7.

Marzo 20. Cancelan la cuanta por pagar a Zenú S.A de marzo 5, con cheque.

Marzo 22. Pagan servicios públicos a Empresas Publicas de Medellín con cheque. Agua $1.200.000, luz $2.500.000, telefonía fija $1.160.000 IVA incluido, telefonía móvil $3.600.000 IVA incluido, con cheque

Se pide

Hacer los registros contables de todas las transacciones de febrero y marzo, liquidar y pagar la nomina al fin de cada mes y registrarla contablemente. Hacer los pagos a la seguridad social en la fecha que le corresponda según el número del NIT y registrarla contablemente, depreciar los activos fijos según el método correspondiente.

Se debe utilizar el documento de identidad o NIT de cada persona natural y juridicidad que se han suministrado en las transacciones.

Los empleados de la sociedad están afiliados a salud en Coomeva NIT 890.654.026-0, en pensiones al fondo de pensiones Horizonte NIT 890.345.888-5 y a riesgos profesionales a Colmena NIT 890.774.330-3.

Para las transacciones con cheque se debe indicar el banco al que pertenece los cheque y su respectivo número.

Para contabilizar debe asignar la numeración a todos los documentos soportes de la contabilidad teniendo en cuenta si son internos (Facturas, comprobantes de egreso, recibos de caja, notas de contabilidad debito y crédito, cheques) o externos (Facturas, comprobantes de egreso, recibos de caja, notas de contabilidad debito y crédito, cheques), en los documentos internos como las facturas, comprobantes de egreso y recibos de caja debe manejar la numeración consecutiva y en los externos asignarlas un numero cualquiera. Recuerde que la numeración de los documentos es fundamental para el control de los mismos y su respectiva contabilización.

Se deben practicar las retenciones en la fuente a titulo del Impuesto de Renta e IVA, se deben hacer las declaraciones de IVA y de retenciones en la fuente presentarlas y pagarlas teniendo en cuenta el número del NIT.

Presentar libro diario, mayor y auxiliares, balance de prueba y estados financieros básicos en febrero y marzo.

Hacer el ejercicio en forma manual y luego utilizando el software contable.

Debe hacer los documentos soportes de la contabilidad y presentarlos junto con los informes.

25 ago 2009

CONTABILIDAD SISTEMATIZADA

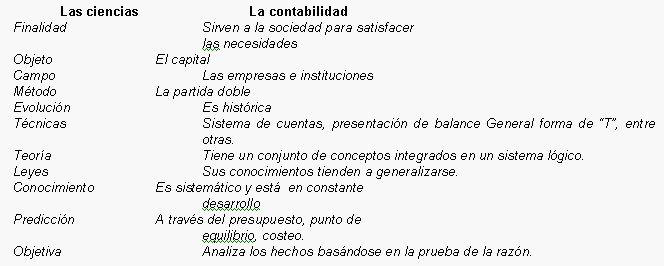

La contabilidad es una ciencia aplicada de carácter social y de naturaleza económica que proporciona información financiera del ente económico para luego ser clasificadas, presentadas e interpretadas con el propósito de ser empleados para controlar los recursos y tomar medidas oportunas para evitar una situación deficiaría que ponga en peligro su supervivencia.

Ciencia.- conocimiento racional, que aspira a formular mediante lenguajes rigurosos, leyes por medio de los cuales se rigen los fenómenos.

La ciencia cuyo producto es el conocimiento científico es un conocimiento que se explica mediante leyes, sus resultados son claros preciso, es explicativo, es predictivo, es comunicable, es sistemático, trasciende los hechos.

Es verificable.- Debido a que los hechos pueden ser comprobados posteriormente.

Es sistemático.- Es un sistema de ideas lógicamente conectadas entre si.

Es comunicable.- El lenguaje científico comunica informaciones.

Es Claro y preciso.- En cuanto a que sus conclusiones pueden ser probables y consistentes, diferente al conocimiento ordinario en el cual sus conceptos son vagos e inexactos.

Es predictivo.- Es un conocimiento superior, la ciencia predice como ocurrirá los fenómenos, hechos y acontecimientos.

Transciende los hechos.- es decir el descubrimiento de un nuevo hecho proporciona nuevas investigaciones y así sucesivamente, determinándose la eliminación de lo viejo y el comienzo de lo nuevo.

La contabilidad es una ciencia aplicada

Por que toma como estudio los problemas o fenómenos económicos y/o financieros que se presenta en el desarrollo o funcionamiento de toda entidad o institución, y buscara mediante un previo análisis soluciones a los problemas originados, y gracias a sus técnicas, métodos y principios dará una información con mayor objetividad, para que así el funcionamiento del ente sea normal.

La contabilidad es social

dado que su contribución es conocimiento de la totalidad social, relacionándose con aquellas ciencias que tiene un campo de estudio relacionado con dicha totalidad social, como son la administración, la economía, el derecho, la sociedad, la sicología industrial y la sociología.

La contabilidad se proyecta al bien social ya que tiene en el mundo de los negocios el compromiso de reducir , de amortiguar los efectos de la moderna enfermedad de la Economía : la inflación.

La contabilidad no puede considerarse como un:

Arte: significa una conjunción de experiencia, destreza, imaginación, visión y habilidad para realizar inferencias de tipo no analítico.

Arte es creatividad para realizar algo nuevo, es una idea nueva que no posee una principios para su fundamento.

- Podemos concluir que la contabilidad no es un arte ya que la contabilidad va más allá de una simple habilidad para realizar algo, así mismo podemos decir que la contabilidad se ayuda del arte como habilidad y creatividad.

La contabilidad no puede considerarse como una:

Técnica: conjunto de procedimientos de que se sirve una ciencia o arte, y la pericia o habilidad para el uso de estos procedimientos, se dirige directamente a la actividad practica y enuncia normas encaminadas al logro de un determinado efecto concreto.

- Podemos concluir que la contabilidad no es una técnica por ser esta una herramienta y como tal sirve de ayuda como un elemento indispensable que utiliza la contabilidad para la mejor investigación, comprensión y presentación de la información financiera.

a. PRINCIPALES CARACTERÍSTICAS DE LA CONTABILIDAD

A continuación se detallan las características que cumple la contabilidad que la constituyen en ciencia o disciplina científica

La contabilidad desde su estudio especifico contribuye científicamente al conocimiento objetivo de la totalidad general (universo).

b. EVOLUCIÓN HISTÓRICA DE LA CONTABILIDAD

La contabilidad es una actividad tan antigua como la propia Humanidad. En efecto, desde que el hombre es hombre, y aun mucho antes de conocer la escritura, ha necesitado llevar cuentas, guardar memoria y dejar constancia de datos relativos a su vida económica y a su patrimonio: bienes que recolectaba, cazaba, elaboraba, consumía y poseía; bienes que almacenaba; bienes que prestaba o enajenaba; bienes que daba en administración; etc.

Las primeras civilizaciones que surgieron sobre la tierra tuvieron que hallar la manera de dejar constancia de determinados hechos con proyección aritmética, que se producían con demasiada frecuencia y era demasiado complejos para poder ser conservados en la memoria. Así que recurrió a símbolos , a elementos gráficos, que años más tarde se trasformaron en jeroglíficos y que en la actualidad en nuestra ya sistematizada contabilidad conocemos como rubros y cuentas. Hace 3,000 el hombre comienza a perfeccionar los signos y símbolos gráficos, pasando de los jeroglíficos egipcios y la escritura-babilónica, al primer alfabeto fenicio, luego al alfabeto Griego y por ultimo al abecedario latino.

En Egipto, los escribas (discípulos de los sacerdotes) se encargaron de llevar las cuentas a los faraones , dado que podrían anotar las tierras y bienes conquistados.

Así mismo los fenicios, hábiles comerciantes y mejores navegantes, desde 1,100 años antes de Cristo perfeccionaron los sistemas contables implementados por los Egipcios y se encargaron de difundirlos.

En Atenas el senado ejercía la administración y control e la cosa pública, y los funcionarios que administraban los recursos rendían cuentas de su gestión.

En 1458 cuando Benedicto Cotrugli hace referencia al Termino "partida doble" en el libro Della mercatura et del mercante perfecto donde indica que todo comerciante debe llevar tres libros : el mayor, con un índice, el diario y el borrador.

En 1494 Fray Luca Paciolo explica la partida doble y trata todo aquello relacionado con los registros contables de los comerciantes, del inventario, del borrador, del diario, del mayor, de las normas para transportar los totales al folio siguiente del mayor, asimismo incluye pautas a considerar para descubrir errores cometidos en las registraciones.

En nuestro tiempos se produce grandes cambios económicos, originados, en los adelantos tecnológicos y en el aumento del comercio, que inciden en la contabilidad. La información ya no es utilizada únicamente por los dueños de la empresa, y otros usuarios se incorporan con sus necesidades bancarias.

c. LA CONTABILIDAD COMO SISTEMA DE INFORMACIÓN

Constituye parte del sistema de información del ente , es el conjunto coordinado de procedimientos y técnicas que proporcionan datos validos, luego de ordenar, clasificar, resumir y registrar hechos y operaciones económicas, que brinda información sobre la composición del patrimonio del ente.

La información contable debe atender a situaciones del pasado, del presente y del futuro.

- Del pasado, por que sirven de base para las comparaciones que permiten que permiten determinar los vaivenes y la situación de la organización en épocas distintas.

- Del presente, porque va indicando la calidad y la dirección del desarrollo de los acontecimientos, marca la realidad concreta a la fecha.

- Del futuro porque sin descuidar lo que pasa hoy, permite poner un ojo en el mañana y gerenciar con anticipación.

d. OBJETIVO DE LA CONTABILIDAD

Es suministrar información de la situación económica y financiera de la empresa los cual es necesario para conocer el patrimonio de las mismas y ejercer un control sobre ellas. De acuerdo a eso podemos resumir sus objetivos:

- Medir los recursos

- Reflejar los derechos de las partes.

- Medir los cambios de los recursos y de los derechos.

- Determinar los periodos específicos de dichos cambios.

- Tener la información usando la unidad monetaria como común denominador.

- Controlas las propiedades de la entidad

- Programar el uso que se de a estas propiedades

e. IMPORTANCIA DE LA CONTABILIDAD COMO CIENCIA

En la actualidad es imposible concebir el manejo de ninguna esfera económica sin el uso y aplicación de los criterios derivados de la contabilidad, de la manera siguiente:

- Sirve de instrumento de control y dirección de la actividad financiera.

- Sirve de instrumento de programación y planificación de las actividades económicas en el proceso de desarrollo de las empresas y de la economía mundial.

- Permite un mejor desarrollo de los entes económicos individuales haciendo uso de los efectos positivos que brinda las leyes económicas.

- Contribuye al servicio social que resta la empresa y por ende actúa como instrumento de justicia social.

f. RELACIÓN DE LA CONTABILIDAD CON OTRAS CIENCIAS

La contabilidad intercambia elementos con otras ciencias estas son principalmente de orden económico, matemático jurídico, pertenecientes a la teoría de a información y a las ciencias de las motivaciones interacciona con:

La administración que se ocupa de la optimización de los recursos al servicio de la entidad económica.

El derecho que es el que se encarga del manejo legal de las entidades económicas. Las leyes repercuten en la contabilidad en diversas formas, puesto que los contadores actúan en un ambiente jurídico.

Las matemáticas a través de cuantificaciones y modelos matemáticos se resuelven los problemas financieros de la empresa. El engranaje contable es de naturaleza esencialmente matemática, pues a menudo se emplean axiomas y formulas matemáticas en la resolución de problemas contables.

Las matemáticas son un instrumento útil y valioso para los contadores, en la formulación de procedimientos contables sistemáticos, distintos a la simple recopilación de prácticas contables.

La informática, que se encarga del diseño e implementación de sistemas de información general ofreciendo modelos y sistemas.

La sociología que estudia la realidad social del elemento humano de las actividades económicas.

Con esto concluimos que ninguna ciencia es autosuficiente. Es decir , que para poder desarrollarse a cabalidad necesita de los conocimientos de otras ciencias.

La teoría contable es un conjunto cohesivo de proposiciones conceptuales hipotéticas y pragmáticas que explican y orientan la acción del contador en la identificación, medición y comunicación de información económica" es decir trata de explicar y predecir los fenómenos que se presentan en la práctica contable.

La teoría contable tiene una gran incidencia en la aplicación de la contabilidad, ya que esta es la herramienta principal para solventar los posibles cambios que se presenten en la realidad económica futura, dándole al contador así una nueva perspectiva en la cual debe basar su nueva responsabilidad frente a la empresa.

h. TÉCNICAS DE LA CONTABILIDAD

Las técnicas contables es el conjunto de herramientas que utiliza el contador para la mejor investigación, compresión y presentación de la información.

Para lograr la enseñanza desarrolladora de la contabilidad se ha elaborado un conjunto de técnicas para la solución de situaciones problemáticas contables. Existen técnicas relacionadas con la formalización de asientos contables, técnicas para el análisis financiero, técnica en los registros, etc.

- Técnica de la cuenta T: Esta técnica nos permite determinar los saldos finales de un ejercicio o período. Ejemplo: después de realizar las operaciones en el libro diario realizamos esta técnica.

- Técnica de la identificación del débito: Esta técnica permite determinar las cuentas que se debitan en una operación económica determinada y su importe se emplea un determinado procedimiento de trabajo.

- Técnica de la identificación del crédito: Esta técnica permite determinar las cuentas que se acreditan en una operación económica determinada y su importe. Analiza si solo algún recurso de la empresa, si la empresa adquiere alguna obligación, determina si cancela o disminuye algún derecho y si disminuye sus gastos.

- Técnica de comprobación por partida doble

Esta técnica consiste en comprobar si se cumple el método de la partida doble. En su aplicación se ejecuta algunas acciones:

- Determino si se existen como mínimo una cuenta anotada al debe y otra anotada al haber.

- Determino si la suma de los importes anotados en el haber es igual a la suma de los importes anotados en el debe.

- Técnica de comprobación del débito: Consiste en comprobar la veracidad de los cuentas anotadas al debe. La aplicación de esta técnica implica el desarrollo de las siguientes acciones:

Ejemplo

- Determina la naturaleza del saldo de la cuenta anotadas en el debe.

- Si la cuenta es deudora, determina que aumenta en esta operación.

- Si la cuenta es acreedora determina que disminuye en esta operación.

- Técnicas de comprobación del crédito: Esta técnica consiste en comprobar la veracidad de las cuentas anotadas al haber. La aplicación de esta técnica implica el desarrollo de las siguientes acciones:

- Determinar la naturaleza del saldo de la cuenta anotada en el haber.

- Si la cuenta es deudora, determina que disminuye en esta operación.

- Técnica de comprobación de los principios contables: Esta técnica consiste en comprobar la si se cumplen los principios de contabilidad generalmente aceptados. Para su aplicación se desarrolla las siguientes acciones:

- Técnicas del Balance: Se utiliza para valorar, la situación económica de la empresa. El balance proporciona información sobre los activos, pasivos y neto patrimonial de la empresa en una fecha determinada (el último día del año o ejercicio económico).

- Técnica del Estado de pérdida y ganancia

La cuenta de pérdidas y ganancias refleja el resultado obtenido a partir del desarrollo la actividad de la empresa en un plazo determinado, ya sea el trimestre o el año, reflejando los ingresos, gastos, pérdidas y beneficios obtenidos durante ese periodo por la empresa.

- También existen otras técnicas como: Técnicas que nos sirve para detallar información, Técnica de comprobación financiera, Técnica del Registro de Letras por cobrar, Técnica del Registro de Letras por pagar, Técnica en el uso del libro de inventario y balances, Técnica en el uso de caja chica, Técnica en el Plan de cuentas, Técnica en el uso de formularios, Técnica de la cédula hipotecaria, Técnica en la mecanización contable.

I. PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS

¿Qué es un principio?

Base, origen, razón fundamental sobre la cual se procede discurriendo en cualquier materia.

Cada una de las primeras proposiciones o verdades fundamentales por donde se empiezan a estudiar las ciencias o las artes.

Principios de contabilidad generalmente aceptados

Son pautas a seguir en la valuación, registración y exposición de los distintos hechos económicos relacionados con la empresa en marcha. Se le denomina principios generalmente aceptados por que está implícita su aceptación general por el profesional contable.

Principios de Equidad

Es el primer principio fundamental que debe orientar la acción del profesional contable en todo momento , ya que este debe prevalecer su ética de principio y moral, al determinar las operaciones económicas hechas por la empresa esto quiere decir que el contador profesional debe ser imparcial entre la empresa donde trabaja y el estado.

Parida Doble

Permite expresar hechos económicos, y consiste en realizar una doble anotación, o sea, anotar en una cuenta en el debe y en otra cuenta en el haber. Siendo el importe anotado en el debe igual al anotado en el haber. Esta igualdad en el registro de cada operación hace que no se altere la igualdad patrimonial:

A = P + PN

Ente

Se refiere a que se debe llevar los estados financieros de la empresa como una organización económica y tomar a los dueños del negocio como personas terceras ajenas al patrimonio.

Bienes económicos

Son aquellos bienes materiales e inmateriales que posee la empresa interpretados activos, que le sirven para realizar sus operaciones económicas ya que tienen un valor económico y que están valorizado en términos económicos .

Moneda común denominador

Los hechos económicos , que conforman los estados financieros deben ser registrados en una sola moneda con la finalidad de poder compararlos y homogenizarlos.

Empresa en marcha

Todo organismo económico se considera en marcha cuando tiene continuidad es decir que sigue operando esto se refleja en el éxito que se mide por la diferencia entre el valor de lo que vende o del servicio que presta y el costo de los recursos que se usan para obtener esos ingresos.

Valuación al costo

Es un concepto fundamental de la contabilidad en que los activos se registran al precio que se pagó por adquirirlos, cuyo concepto se relaciona con la continuidad de la empresa. La razón de valorizar estos activos a su precio de compra constituye el intento de estimar valores actuales del mercado.

Periodo

Es el tiempo que comprende una fecha a otra del 01 de enero al 31 de diciembre de cada año, cuya finalidad es para conocer el resultado de operación (perdida o ganancia) , la situación financiera y económica de la entidad , asimismo para así verificar los cambios habidos en este periodo y comparándolos con otros.

Devengado

Se refiere a los derechos y obligaciones que habrá de vencer en fecha normal del ejercicio y/o posterior al cierre del ejercicio económico que tienen que ser regularizados al cierre del periodo económico, teniendo en cuenta el tiempo ya sea a corto o mediano plano.

Objetividad

La información que se procese debe ser registrada libre de prejuicios, de manera que refleje los acontecimientos con incidencia económica - financiera, de forma transparente y ser susceptible de verificación por parte de terceros independientes.

Realización

La contabilidad cuantifica en términos monetarios la operaciones que han sido realizadas es decir concretadas con otros participantes de la actividad, siendo dada a través de una transacción económica.

Prudencia

Los ingresos y gastos no se deben sobreestimar, subestimar ni anticipar o diferir. Cuando se deba elegir entre más de una alternativa para medir un hecho económico - financiero, se elegirá aquella que no sobrevalúe los activos ni subvalúe los pasivos.

Uniformidad

Se refiere a que las operaciones que se registran en una empresa deben ser de una manera uniforme, es decir que si se ha decidido en uso de un método entonces deberá manejarse todas la subsecuentes operaciones iguales en la misma forma y aplicables uniformemente en un ejercicio a otro.

Significación o importancia relativas

Se refiere que el contador debe pasar hechos de poca importancia que no encuadran dentro de los principios o normas establecidos ya que estos no tienen un efecto relativo en el activo, pasivo, patrimonio o el resultado de operaciones.

Exposición

La información contable se encuentra expresada en los estados financieros estos deben ser claros y comprensibles para juzgar los resultados de operación y conocer la situación económica en la que se encuentra la empresa y poder hacer dediciones futuras.

¿Qué es un plan de negocios?

El valor principal de su plan de negocios será la creación de un proyecto escrito que evalúe todos los aspectos de la factibilidad económica de su iniciativa comercial con una descripción y análisis de sus perspectivas empresariales.

Dado que este curso está subdividido en los doce aspectos más importantes que se deben considerar al comenzar un negocio, su plan de negocios puede seguir este mismo formato. En esta sección y en cada una de las siguientes se incluye un bosquejo de plan de negocios que abarca cada materia. Al unirlos, tendrá un modelo inicial para su plan general.

El plan de negocios es un paso esencial que debe tomar cualquier empresario prudente, independientemente de la magnitud del negocio.

A menudo este paso se omite, pero nosotros se lo facilitamos al proporcionarle un formato para estructurar su plan a medida que avanza en este curso.

Los planes de negocios pueden variar considerablemente. En bibliotecas y librerías puede encontrar libros dedicados a formatos de planes de negocios. Sin embargo, este curso es un punto para comenzar. Puede basarse en él para diseñar un plan que sea ideal para su empresa en particular.

Debe estar consciente de que los empresarios nuevos están reacios a redactar su plan de negocios. Por lo tanto, es muy recomendable que complete cada segmento del plan a medida que avanza en este curso. Nosotros le facilitamos la tarea proporcionándole planes modelo para negocios de productos y de servicios y también un atractivo formulario en blanco que puede descargar a MS Word y personalizar.

NOTICIA ECONÓMICA

Banco de Crédito, ahora Helm, anuncia emisión de bonos por $1.5 billones

Banco de Crédito, ahora Helm, anuncia emisión de bonos por $1.5 billones

La presidenta de la entidad, Carmiña Ferro, anunció que en adelante el Banco de Crédito se llamará Helm.

Dentro de sus planes la Asamblea de accionistas aprobó una emisión de bonos por $1.5 billones, de los cuales, cerca de una tercera parte serán colocados en el mercado antes de finalizar el presente año.

La presidenta del Banco indicó que el cambio de imagen y de nombre cubre toda las filiales y compañías que cubren el grupo financiero: Helm Bank, Helm Bank (Panamá), Helm Bank Cayman, Helm Bank USA, Helm Leasing, Helm Fiduciaria, Helm Corredor de Seguros, Helm Comisionistas de Bolsa y Helm Banca de Inversión.

Ferro indicó que este lunes se presentan al público las dos primeras sucursales bajo este modelo, una en el Centro Andino y la otra en la sede de la 73 con séptima, en Bogotá.

En menos de un año, toda la red tendrá estos mismos atributos y facilidades.

El grupo financiero tiene 30 oficinas y sucursales en las principales ciudades del país. A julio , registró utilidades por $81 mil millones, con un crecimiento del 7%.

ORACIÓN

Dios, dame el día de hoy fe para seguir adelante,

Dame grandeza de espíritu para perdonar

Dame paciencia para comprender y esperar

Dame voluntad para no caer

Dame fuerza para levantarme si caído estoy

Dame amor para dar

Dame lo que necesito y no lo que quiero

Dame elocuencia para decir lo que debo decir

Haz que yo sea el mejor amigo de mis amigos

Haz de mi un instrumento de tu voluntad

Hazme fuerte para recibir los golpes que me da la vida

Déjame saber que es lo que tu quieres de mi

Déjame tu paz para que la comparta con quien no la tenga

Por último, anda conmigo y déjame saber que así es.

15 abr 2009

ADMINISTRACIÓN

es una disciplina que tiene por finalidad dar una explicfación acerca del comportamiento de las organizaciones, además de referirse al proceso de conducción de las mismas.

La administración es una ciencia fáctica, que tiene un objeto real (las organizaciones).

La técnica de la administración implica aceptar la existencia de unos medios específicos utilizables en la búsqueda del funcionamiento eficaz y eficiente de las organizaciones. Incluye principios, normas y procedimientos para la conducción racional de las organizaciones.

La administración no solo busca explicar el comportamiento de las organizaciones, sino que comprende un conjunto de reglas, normas y procedimientos para operar y transformar esa realidad que son las organizaciones.

La administración ha sido una necesidad natural, obvia y latente de todo tipo de organización humana. Desde siempre, cada tipo de organización ha requerido de control de actividades (contables, financieras o de marketing) y de toma de decisiones acertadas para alcanzar sus objetivos - cualquiera que sean estos- de manera eficiente, es por esto que han creado estrategias y métodos que lo permitan

Elementos

Ciencia

Técnica

Arte

Definición

Conjunto de conocimientos ordenados y sistematizados, de validez univesal, fundamentados en una teoría referente a verdades generales.

Conjunto de instrumentos, reglas, procedimientos y conocimientos cuyo objeto es la aplicación utilitaria.

Conjunto de técnicas y teorías, cuyo objeto es causar un placer estético a través de los sentidos. También se dice de la virtud, habilidad o disposición para hacer bien una cosa.

Objeto

Conocimiento del mundo: búsqueda de la verdad.

Aplicación o utilidad práctica.

Belleza.Habilidad.Expresión.

Método

Investigación.Observación.Experimentación.Encuestas.

Instrumentos.Procedimientos.Conocimientos científicos.

Técnicas.Teorías.Emotividad.Creatividad.

Fundamento

Leyes generales.Principios.

Principios y reglas de aplicación práctica.

Reglas

ANTECEDENTES HITORICOS.

Desde que el hombre apareció en la tierra ha trabajado para subsistir, tratando de lograr en sus actividades la mayor efectividad posible; para ello, ha utilizado en cierto grado de administración.

Para comprender el significado de la administración, es necesario efectuar una breve revisión histórica de las reacciones trabajo, por que es precisamente en la relacion del trabajo donde se manifiesta mas representativamente el fenomno administrativo.

Epoca primitiva.

En esta epoca los miembros, los miembros de la tribu trabajan en actividades de caza, pesca y recoleccion. Los jefes de familia ejercian la autoridad para tomar las desiciones de mayor importancia. Exista la división primitiva del trabajo originada por la diferente capacidad de los sexos y las edades de los individuos integrantes de la sociedad. Al trbajar el hombre en grupo, surgio de manera incipiente de administración, como una asociación de esfuersos para lograr un fin determinado que requiere de la participación de varias personas.

Periodo agrícola.

Se caracterizo por la aparicion de la agricultura y de la vida sedentaria. Prevalecio la división del trabajo por edad y sexo. Se acentuó la organización social de tipo patriarcal. La caza y la pesca y recolección pasaron un lugar de importancia secundaria en la economía agrícola de subsistencia

El creimiento demografico obligo a los hombres a coordinar mejor sus esfuerzos en el grupo social y, en cosecuencia, a mejorar la aplicación de la administración.

Con la aparición del estado, que señala el inicio de la civilización, surgieron la ciencia, la literatura, la religión, la organización politica, la escritura y el urbanismo. En mesopoatamia y Egipto, estados representativos de esta época, se manifesto el surgimiento de clase social. El control del trabajo colectivo y el pago de tributos en especie eran las bases en que se apyaban estas civilizaciones, que obviamente exigia una mayor complejidad en la administración.

Los precursores de la administración moderna fueron los funcionarios encargados de aplicar las politicas tributarias del estado y demanejar a numerosos grupos humanos en la construccion de grandes obras arquitectonicas.

El codigo de humurabi ilustra el alto grado de desarrollo de comercion en babilonia y, consecuentemente, de algunos aspectos de la administración, tales como las operaciones crediticias, la contabilidad de los templos y el archivo de una gran casa de comercio. Los grandes avances de estas civilizaciones se logra en gran parte a través de la utilización de la administración.

Antigüedad grecolatina.

En esta época aparecio el esclavismo; la administración se caracterizó por su orientación hacia una estricta supervicion del trabajo y el castigo corporal como forma disciplinaría. El esclavo carecía de derechos y se le ocupa de cualquier labor de producción. Existió un bajo rendimiento productivo ocacionado por el descontento, el trato inhumano que sufrieron los esclavos debidos a estas medidas administrativas. Esta forma de organización fue en gran parte la causa de la caída del imperio romano.

Época feudal.

Durante el feudalismo, las relaciones sociales se caracterizan por un regimen de servidumbre. La administración interior del feudo estaba sujeta a criterio del señor feudal, quien ejercía un control sobre la producion del siervo.

Al finalizar esta epoca, un gran número de siervos se convirtieron en trabajadores independientes, organizándose así los talleres artesanales y el sistema de oficio con nuevas estructuras de autoridad en la administración.

El desarrollo del comerció en gran escala origino que la economía familiar se convirtiera en economía de ciudad. Aparecieron las corporaciones o gremios que regulaban horarios, salarios, y demás condiciones de trabajo, en dichos organismos se encuentra el origen de los actuales sindicatos

Administración china:

El gran filósofo Confucio sentó las primeras bases de un buen gobierno en China, a pesar de que nunca estuvo satisfecho de los que había aportado con tal fin en los diferentes cargos que desempeñó, desde magistrado local hasta primer ministro. Al retirarse de la vida pública escribió sobre aspectos políticos y gobierno, incluyendo su criterio sobre varias cosas.

Otros contemporáneos de Confucio se interesaron también en los asuntos administrativos y de ellos Micius o Mo-ti fundó, 500 años antes de Jesucristo, una rama de la misma escuela, que difería fundamentalmente en aspectos filosóficos más que en principios.

A través de varios siglos, los chinos tuvieron un sistema administrativo de orden, con un servicio civil bien desarrollado y una apreciación bastante satisfactoria sobre muchos de los problemas modernos de administración pública.

Administración egipcia:

Egipto tenía una economía planeada y, , un sistema administrativo bastante amplio, que ha sido clasificado por Weber como "burocrático". Debido a los medios de comunicación marítimos fluviales, así como el uso comunal de la tierra, fue necesario que tales servicios y bienes fueran administrados de manera pública y colectiva, a través de el gran poder del gobierno central.

La idea que prevaleció en el antiguo Estado egipcio durante la IV, XI y XVIII dinastías fue que debía haber una severa coordinación de los esfuerzos económicos de toda población, a fin de garantizar a cada uno de los miembros de la comunidad, y para ella la misma como un todo, el más alto grado de prosperidad.

El sistema de los ptolomeos tuvo gran influencia en la administración de Filadelfia, puesto que en ella también la agricultura, el pastoreo, la industria y el comercio fueron conducidos dentro de iguales marcos de rigidez. Durante el Imperio Otomano (1520-1566 d. J.) se organizó una excelente administración de personal público, a pesar de que estaba concebida como un sistema de castas.

Tantas las formas burocráticas egipcias como sus seguidores levantinos tuvieron gran influencia en los criterios de gobierno e la región.

Administración romana:

Después de varios siglos de monarquía, ejercida por soberanos etruscos, la república es instaurada en 509 a. J. C. En lo sucesivo, todos los ciudadanos forman el populus romanus, que se reúne en unas asambleas, los comicios. Cada año eligen unos magistrados encargados de gobernar el país: Cuestores (finanzas), ediles (administración), y pretones (justicia). En la cumbre, dos cónsules ostentan el poder ejecutivo, dirigen al ejército y realizan las funciones de jefes de estado. Acceder a estas diferentes funciones, una después de otra, constituye el curus honorum. Por ultimo, todos los antiguos magistrados componen el senado, que controla la política interior y dirige la política exterior.

Conquistadores atrevidos, cultivadores y comerciantes prudentes, los romanos manejan con igual ardor la espada que el arado. De esta manera engrandecen sus territorios e implantan una administración encargada de fomentar su desarrollo. Cada uno de los pueblos sometidos les suministra un importante contingente de soldados y esclavos. Los ciudadanos van abandonando progresivamente a estos últimos, cada día mas numerosos, la mayor parte de sus tareas.

Este sistema subsistirá durante varios siglos y permitirá que los romanos lleven a cabo una obra gigantesca y múltiple en los límites de su inmenso imperio: construcción de incontables monumentos, carreteras y acueductos; explotación de minas y canteras, irrigación. Pero también les quitará el sentido a la lucha y el esfuerzo, dejándolos finalmente desarmados ante las invasiones de los bárbaros, que acabarán con su poderío a partir del siglo IV de nuestra era.

El espíritu de orden administrativo que tuvo el Imperio Romano hizo que se lograra, a la par de las guerras y conquistas, la organización de las instituciones de manera satisfactoria. El estudio de estos aspectos se puede dividir en la dos etapas principales por las cuales pasó la evolución romana, a saber; La República y el Imperio. Sin embargo, deben estudiarse también la monarquía y la autocracia militar. La primera época de la República comprendió a Roma como ciudad y la segunda a su transformación en Imperio mundial, y es justamente este último período el que puede ser de mayor interés de estudio por el ejemplo administrativo que ha dado. Cuando vino el Imperio, y éste extendió sus dominios, el sistema consular tuvo que transformarse en el proconsular que trató de lograr una prolongación de la autoridad del cónsul. Fue así como éstos y los pretores recibían una extensión del territorio bajo su tutela, después de un año de trabajo y pasaban así a tener jurisdicción sobre una provincia, bien como cónsules o como pretores.

Años más tarde, al comienzo de la Era Cristiana, vino otro cambio de gran importancia, al convertirse el imperio Romano en una autocracia militar establecida por Julio Cesar y mantenida luego por sus antecesores. Correspondió a Diocleciano (284-205 después de Jesucristo) reformar la autoridad imperial; eliminó los antiguos gobernadores de provincias y estableció un sistema administrativo con diferentes grados de autoridad. Fue así como debajo del emperador venían los prefectos pretorianos. Najo ellos los Vicario o gobernantes de la diócesis, y subordinados a ellos los gobernadores de provincias hasta llegar finalmente a los funcionarios de menor importancia.

Entre las limitaciones mayores que se le apuntan a los sistemas administrativos romanos están la era de ampliación que tuvo la forma de gobierno de la ciudad de Roma al Imperio, y también la reunión de las labores ejecutivas con las judiciales, a pesar de que se reconoce que fueron aislados los conflictos de autoridad que se presentaron por equivocadas concepciones entre los derechos y los deberes particulares. Ello se subsanó por la disciplina que tuvieron en su organización jurídica, la cual ha servido de pilar fundamental a la concepción del derecho.

Administración democrática griega:

La administración gubernamental griega tuvo cuatro pasos evolutivos, puesto que sus estados tuvieron:

Monarquías

Aristocracias

Tiranías

Democracias

Con la única excepción de Esparta, en donde siempre hubo una aristocracia.

La monarquía ateniense fue su primer sistema de gobierno y tuvo relativamente poca importancia desde un punto de vista administrativo; en tanto que el período aristocrático, que duró hasta el siglo y ante de Jesucristo, y el democrático si tuvieron una gran transcendencia. Mientras la democracia, el sistema de gobierno griego consistió en una asamblea popular denominada la eclesia, en el cual residía la autoridad máxima, y en ella participaban directamente todos los ciudadanos. Fue así ésa la primera manifestación que tuvo del concepto de gobierno de la mayoría y de que la soberanía del Estado la tiene el pueblo. En la eclesia se encuentran en buena parte las bases de nuestros sistemas democráticos actuales, con algunas limitaciones y diferencias. En la eclesia se discutían los asuntos y se formulaban las políticas a través de decisiones en las cuales tenían participación todos los ciudadanos.

La administración en la edad media:

El feudalismo y los señores feudales

La Edad Media de Europa se caracterizó básicamente por un sistema político original: el feudalismo. Los reyes sólo disponían de un poder limitado: no eran mas que la cabeza de toda una jerarquía de señores, vinculados entre ellos por lazos de vasallaje. El señor feudal vivía en su castillo, administraba la justicia, dirigía la policía, recaudaba los impuestos y acuñaba la moneda. Su autoridad y, en ciertos casos, su papel de protector se ejercían sobre sus vasallos y sobre la masa de campesinos, que constituían en ese entonces el elemento esencial de la población. Entre estos últimos, algunos eran libres, (los llanos) y otros dependían directamente del señor (los ciervos).

La Edad Media se caracterizó pro las formas descentralizadas de gobierno y como reacción de lo que había sucedido en el Imperio Romano, y aun en el gobierno democrático griego, que fueron altamente centralizados. Fue así como apareció el feudalismo bajo el cual los antiguos ciudadanos y habitantes del caído Imperio Romano se agruparon alrededor de personajes importantes en busca de protección. Durante la época medieval hubo una notable evolución de los sistemas organizativos como resultado del debilitamiento del poder central durante los últimos días del Imperio Romano.

La autoridad pasó al terrateniente, el cual tenía poderes extraordinarios para fines tributarios de policía dentro de su dominio o saltos. Se extendió también la commendación o entrega voluntaria de tierra a algún príncipe poderoso, de parte de un pequeño terrateniente que continuaba viviendo en ella como precarium, con el objeto de que se protegiese de por vida. Es decir que pasaba de terrateniente a arrendatario. También en esta época, floreció y se consolidó también la Iglesia Católica y Apostólica Romana. El estudio de su organización ha de interesar a quien se inicia en las disciplinas administrativas, cualquiera que sea su credo religioso, porque ella tiene características muy particulares que inclusive en algunos aspectos obedecen a una concepción distinta del patrón clásico

En el siglo XX

Se caracteriza por un gran desarrollo tecnológico e industrial y consecuente, por la consolidación de la administración. A principio de este siglo surge la administración científica, siendo frederick Winslow Taylor su iniciador; de ahí en adelante, multitud de autores se dedican al estudio de esta disciplina.

La administración se emplea en cualquier tipo de empresa, ya que a través de aquélla se logra la obtención de eficiencia, la optimización de los recursos y la simplificación del trabajo.

En la actualidad, la administración se aplica en cualquier actividad organizada: desde la realización de un evento deportivo hasta el lanzamiento de un cohete interspacial, siendo imprescindible para el buen funcionamiento de cualquier organismo social.

El estudio de la administración, origino a que varios autores, tuvieran un concepto enfocado en distintas áreas de estudio, para darla un enfoque único con la aplicación de diversas técnicas de estudio y especialidades. De hay nace las escuelas del pensamiento administrativo.

La administración en la edad moderna:

El más importante, ejercido por la asamblea de representantes elegidos, consiste en hacer las leyes. El poder ejecutivo el cual es el gobierno, se encarga de la aplicación y de la ejecución de las leyes. El poder judicial, por último, tiene un doble cometido: por una parte castigar las violaciones de la ley cometidas por los individuos el cual es la jurisdicción penal, y por otra parte dirimir los conflictos entre los ciudadanos (jurisdicción civil).

Montesquie fue la persona que dio a conocer una teoría que estuvo inspirada en las experiencias tenidas en el Imperio Romano y en la Constitución de Inglaterra. El Ensayo sobre el gobierno civil, de John Locke y la estancia de Monstesquieu el Estado tiene tres clases de órganos; el legislativo, el ejecutivo y el judicial ( que él llama también el "ejecutivo de las cosas que dependen del derecho civil"). Según su teoría:

El legislativo es el que hace las leyes o deroga las existentes.

El ejecutivo tiene la responsabilidad de aplicarlas.

El judicial es el poder que castiga los delitos y tiene a su cargo la interpelación de las diferencias entre las personas.

Montesquieu tenía una concepción distinta a la que se sustenta hoy día en los países democráticos, sobre los cuáles han de ser las condiciones de selección que deben satisfacer esos tres órganos. El consideró conveniente que los miembros del Judicial fueran transitorios y salidos "de la masa popular", en tanto que para los poderes legislativo y ejecutivo podrían ser permanentes "porque no ejercen particularmente contra persona alguna". A pesar de ello, lo fundamental de su teoría de la separación funcional se mantiene actualmente como la base formal de la independencia relativa de los tres órganos. Lo más importante es, sin embargo, no la separación sino la coherencia de sus funciones para que el Estado, actúe con unidad..

Esa misma teoría funcionalista ha influido también para que en la empresa privada de cierto tamaño y características, como las sociedades anónimas, las de responsabilidad limitada, etc., haya un cierto deslinde de funciones, de suerte que las determinativas o legislativas de le conceden, por delegación de la asamblea general de accionistas, a la junta directiva, las ejecutivas, aplicativas o administrativas a la gerencia y las interpretativas o judiciales internas son ejercidas por órganos especiales o en parte por los otros dos cuerpos, puesto que en ese sector no hay esa división relativa de esas funciones, como si sucede en la administración pública.

A partir del siglo XIII, el sistema feudal se debilitó. Las ciudades, cuya importancia no cesaba de aumentar, adquirieron su independencia, se organizaron en municipios y se gobernaron por sí mismas. Finalmente, los reyes lograron imponer, de una manera progresiva, su autoridad y hacerse obedecer por los grandes señores feudales

AÑOS

AUTORES

EVENTOS

2600 a.C.

2000 a.C

Egipcios

Descentralización de la organización

Reconocimiento de las órdenes escritas

1800 a.C

Hammurabi

(Babilonia)

Control escrito y testimonial, establece el salario mínimo, plantea que la responsabilidad no puede transferirse

1941 a.C

Hebreos

Concepto de organización

Principio escalar

600 a.C

Nabucodonosor

(Babilonia)

Control de la producción e incentivos salariales

500 a.C

Mencius

(China)

Reconocimiento de los estándares

400 a.C

Sócrates

(Grecia)

Ciro

(Persia)

Platón

(Grecia)

Reconocimiento de las relaciones humanas, estudio de movimientos, manejo de materiales

Principio de la especialización

1496

Arsenal de Venecia

Contabilidad de costos, inventarios y control

1767

Sir James Stuart

(Inglaterra)

Teoría de la fuente de autoridad

Impacto de la automatización

1776

Adam Smith

(Inglaterra)

Principio de especialización de los trabajadores

Concepto de control

1799

Eli Whitney

(E.E.U.U)

Método científico, contabilidad de costos y control de calidad

1832

Charles Babbage

(Inglaterra)

Reconocimiento y aplicación de prácticas de personal

Planes de vivienda para obreros como incentivo

1856

Daniel McCallum

Organigramas para mostrar estructura Organizacional

1886

Henry Metcalfe

(E.E.U.U)

Arte de la administración, ciencia de la misma

1900

Frederik Yaylor

(E.E.U.U.)

Administración científica, incrementos salariales, estudio de métodos. Tiempos y movimientos, énfasis en las tareas

"A pesar de todo el progreso alcanzado por el conocimiento humano, la llamada ciencia de la administración solo surgió a principios del siglo XX […] Para que surgiese se necesitaron siglos de preparación y muchos antecedentes capaces de hacer viables las condiciones indispensables para su aparición"

Son diversos los enfoques de la administración, algunos de ámbito amplio, otros más especializados, de modo que existen varias concepciones de la forma más acertada en que se debe administrar una organización lo que ha ocasionado que hasta la fecha no haya una sola teoría administrativa que sea de carácter universal.

Suscribirse a:

Entradas (Atom)